こんにちは。横山光昭です。

先週でしたか、日経新聞にiDeCoの掛け金の上限金額が上がる時期が決まったと掲載されていました。

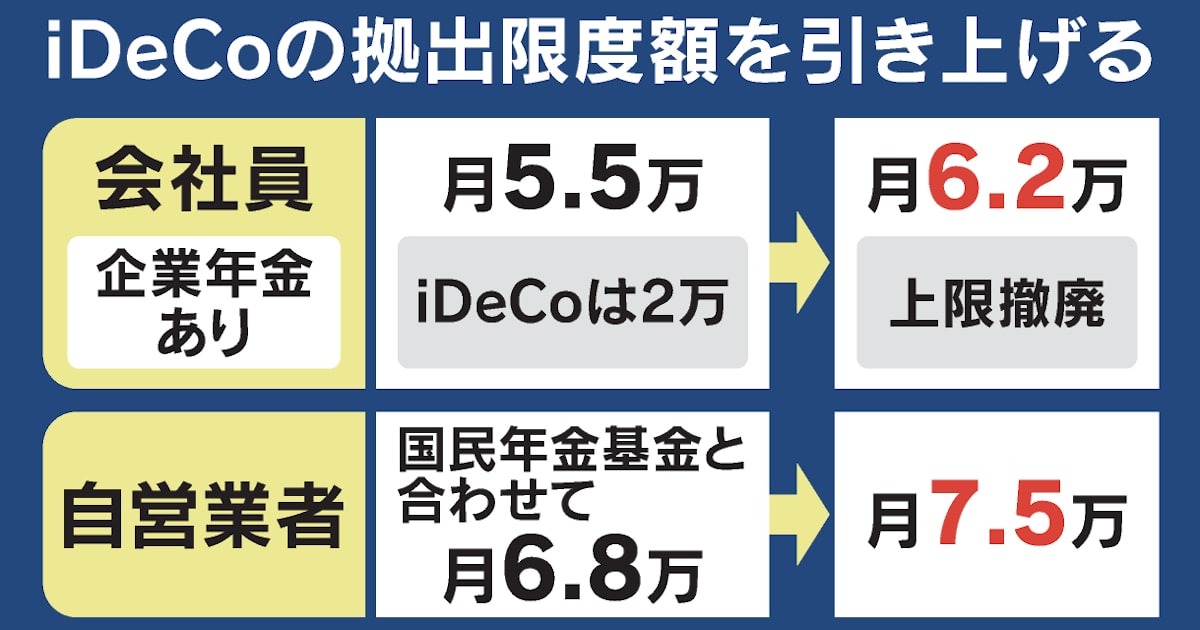

2027年1月から上限額が引き上げられるのですね。

これにより、

・自営業者は国民年金基金の掛け金と合わせて最大7万5000円/月をiDeCoにかけられます。

・企業年金のない会社員は6万2000円/月。

・企業年金のある会社員は企業年金とiDeCoの掛け金を合わせて6万2000円/月。

・公務員は、2024年12月の改正時に「年金払い退職給付」が8000円相当の企業年金部分とみなされ、これが変わらなければ5万4000円/月が上限になる見込みです。

・主婦(夫)は、今までどおり2万3000円/月で変わりません。

というようになります。実際は2026年12月分の引き落としから、金額が変わるイメージですね。

同時に、70歳まで拠出(掛け金を積み立てること)ができるようにもなります。受取年齢は変わらないので、75歳までに引出し手続きをしなくてはいけませんから、ちょっと忙しいですね。

また、DCという企業型の確定拠出年金も少し変わります。DCには会社が払ってくれる「事業主掛金」と、自分でそこに上乗せしてお金をかける「マッチング拠出」の2つがあります(マッチング拠出は会社の設定により、あったりなかったり)。そして、マッチング拠出を設定しているDCには「マッチング拠出は事業主掛け金を超えてはいけない」というルールがあったのですが、それがなくなります。例えば、会社で1万円の拠出をしてくれていたら、これまではマッチング拠出は1万円以内しかできなかったのに、上限金額が変わると2万円、3万円と、自分の上限額まで(この上限はiDeCoと同じ)かけられることになるのです。

iDeCoがいいの?DCがいいの?という話は、長くなるので割愛しますが、私的年金制度もメリットが大きくなるように変わるということですね。

で、そうなると、iDeCoがいいの?NISAがいいの?と思われる方が増えるのですが、それはご自身の勤める会社の退職金制度を考慮しながらどちらに非常を置くか考えるとよいと思います。会社の退職金の金額によっては、iDeCoは受け取るときに税金がかかる場合もありますから。

受け取り時の税金云々を考えなくてよいのであれば、受け取り方で選んでもいいのかなと思います。

NISAの場合は●%など割合を決めて引き出すようになると思います。証券会社では、それを設定できるところもあるようですし。

iDeCoの場合は、●年(5~20年で設定)で、年に●回(金融機関により設定できる受け取り回数が異なる)受け取るという風になります。口座維持や払い出しの手数料がかかるのが欠点と言えば欠点です。

また、長くしてしまうそうなのでここまでにしますが、iDeCoもNISAに対抗するかのように、制度を良くしようと頑張っています。上手に活用できるように、考えていきたいですね。